泸州老窖,今年跌幅最高的头部白酒

2024-11-15 【 字体:大 中 小 】

今年白酒持续调整,在头部白酒中,泸州老窖是今年股价下跌最多的。尤其是近段时间,持续调整。如今的估值向下直追增长缓慢的洋河。

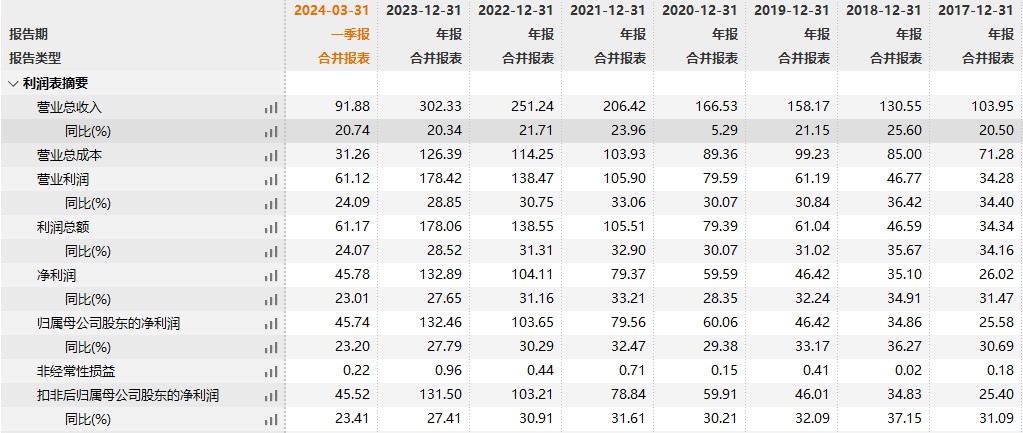

但是观其过去的增长,无论营收还是利润,基本保持20%以上的增长,2023年营收更是首次突破了300亿大关。按理说,不至于有这样的估值和股价表现。

泸州老窖是有什么潜在的问题吗?

一、出身不凡,过程波折

泸州老窖被誉为“浓香鼻祖”,是白酒浓香技艺的开创者和浓香标准的制定者。公司成立在明清 36 家酿酒作坊基础上,传承“泸州老窖酒传统酿制技艺”700 余年,泸州老窖 1573 国宝窖池群至今已连续使用 450 余年。

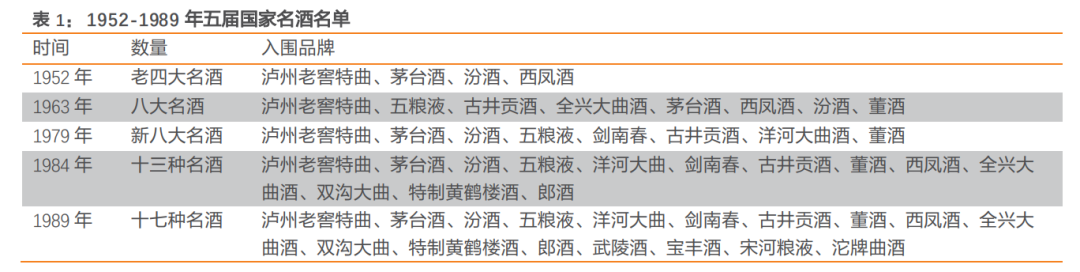

1952 年,泸州老窖与茅台、汾酒、西凤被评为“中国四大名酒”,此后又蝉联 1963年、1979 年、1984 年、1989 年“国家名酒”称号,是唯一蝉联5届国家名酒称号的浓香型白酒。

这么好的出身,但是现在泸州老窖的规模排行上市公司第5,远远落后于茅台和五粮液。这个差距就在市场环境变化时的一念之差,一步落后步步落后。

1988年,国务院批准,各地全面放开 13 种名酒价格,白酒企业开始拥有自主定价权。茅台、五粮液、剑南春采取涨价策略,占领高端市场,而泸州老窖和不少酒企一样,类似古井贡酒、汾酒都采取提量不提价的策略,想做老百姓能喝得起的酒,初衷很好,但是失去了高端化的先机。

后来看着茅台五粮液大赚特赚,还是真香了,推出大单品“国窖 1573”进入高端白酒之列,借力白酒“黄金十年”,不断战高端,不断涨价。之前多不想走高端,后面就有多渴望高端,华创证券统计显示,2006年7月至2023年8月,17年的时间里,泸州老窖的高度国窖仅在2014年进行过3次降价,2015年之后便再也没有降过价。

2012-2014年主要是受到八项规定、六项禁令的影响,白酒行业步入深度调整期,泸州老窖也不想降价,但是现实不允许,又是经历了一段低谷期。

如今国窖 1573与飞天茅台、普五并称为中国高端白酒的三驾马车,虽然单品规模上差距还是不小,但也是做出了成绩。

不过高端虽好,但也不能只做高端。尤其经济下行,消费的不振的时候,消费降级持续发生。现在的白酒品牌基本都是全价格带覆盖,以防自己出现失误,难以跟上市场变化的节奏。

泸州老窖现在主打“双品牌、三品系、五大单品”产品策略,重点打造由国窖 1573、窖龄酒、特曲、头曲和二曲构成的五大超级单品;价格带覆盖也是全段覆盖,锁定不同圈层的消费人群和不同的消费场景。不过主要收入大头还是在国窖1573,占比超过60%。

二、急功近利了吗?

“重回前三”是泸州老窖一直喊着的口号,没想到被汾酒超越,掉到第五,似乎让公司的心态有些急躁。

现在整个白酒的市场环境并不好,整体渠道库存积压,茅台的价格都有点不稳,但是被市场成为“提价王”的泸州老窖还要逆势提价。

今年7月2日起,38度国窖1573经典装(500ml*6)经销客户计划内配额结算价格上调30元/瓶。并表示这一调整是根据市场动态进行的,且38度国窖1573的销售市场表现良好。

但事实是泸州老窖却长期面临价格倒挂问题,一边倒挂一边涨价好些年了,市场一直不买单。在电商平台国窖1573等产品的零售价格常低于官方价,刚过去的“618”,部分电商平台的补贴价,更是让国窖1573失守了800元价格线。这对于经销商和市场终端来说利润薄,也就缺少动力去推。

但事实是泸州老窖却长期面临价格倒挂问题,一边倒挂一边涨价好些年了,市场一直不买单。在电商平台国窖1573等产品的零售价格常低于官方价,刚过去的“618”,部分电商平台的补贴价,更是让国窖1573失守了800元价格线。这对于经销商和市场终端来说利润薄,也就缺少动力去推。从泸州老窖最近3年的经销商情况来看,近几年,泸州老窖经销商数量减少了接近400家。截至2020年末,泸州老窖的经销商数量为2221家(国内2047家,国外174家),到了2023年末,泸州老窖的经销商数量只剩下1829家(境内1710家,境外104家)。

价格持续倒挂,经销商数量持续减少,产品需求真的好的话,数据看起来就十分矛盾。

另外,泸州老窖自身的存货这几年一直是快速增加,以现在的市场环境来说,自身库存都高企,渠道更不知道压货到什么地步。

如果压了太多给渠道,虽然反应在自身业绩上,数据看起来挺好看,但是注水嫌疑就比较大了。而问题是到底注了多少?如果只注了一点,那还可以接受,但是最怕就是不知道注了多少,这种不确定性是资本市场最忌讳的,如果摊开来明明白白,反而市场更喜欢。

而这几年,泸州老窖的应收款项融资大幅增长。在会计处理上,应收款项融资可能涉及将应收账款的权利转让给金融机构,或者只是将其作为抵押物,企业仍然保留追索权。如果企业将应收账款的权利转让给金融机构,那么这些应收账款就不再计入应收账款科目,而是体现在其他流动资产或长期资产中,不过本质还是应收款,只是先拿到了钱。但这么着急变现是为什么呢?

同时公司的长期借款飙升到120亿元规模,但账上有300多亿的现金,这操作让人疑惑不解。公司称:利用较低成本借款资金,结合自有资金开展智能酿造技改、品牌提升等重要项目建设,并按照项目进度开展合理现金管理,适度提升财务杠杆,提高资本回报及公司收益。

但似乎大家都不信,有人挖出去年3月,泸州老窖集团有限责任公司官微显示,泸州老窖旗下龙马兴达小额贷款股份有限公司正式推出产业链金融服务平台,平台同步上线三款贷款产品——“酒商贷”“酒企贷”“酒人贷”,分别面向泸州老窖产业链下游经销商、上游供应商和优质个人客户。

那么这个借款就有一种可能,如果泸州老窖用贷款的钱,放贷给下游经销商让他们买自己的酒,就可以持续提升业绩,还能多赚点利息,只是压力会全部给到了经销商身上。泸州老窖声明不存在通过关联方等任何形式向经销商贷款的情形,但是拦不住市场持续怀疑。

还有一个问题是老窖池的产能问题,是一个长期争议的话题。

国窖1573在推广初期,为了体现高端白酒的稀缺概念,对外宣称需要用百年窖池才能酿造。老窖出好酒,泸州老窖拥有1619口百年以上的国宝级窖池群,整体百年窖池产能约为3000吨/年。这个产能呢,一开始宣传口径没有说是基酒还是成品酒,正常大家都会认为是成品酒。后来随着国窖1573的放量,这个3000吨/年的产能变成了基酒产能,可以勾兑8500吨/年的成品酒。

根据老窖自己以及券商调研的数据显示,国窖产量在2017年就已经超过3200吨,2020年销量约9000吨,这个百年窖池的产能一直变化莫测。2019年空降的2万吨国窖基酒储备,据说是2015年之前那波行业低谷留下来的库存。

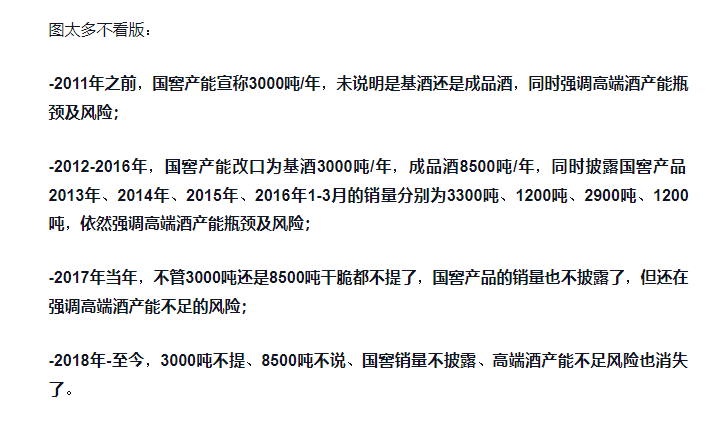

根据雪球博主长有理的梳理,下图是泸州老窖对于国窖的产能在公告中宣传口径的变化。同时2020年,老窖产品统计口径发生变化,不再单独披露低中高档酒类营收,反而把中高档酒(包括国窖、特曲及窖龄酒系列)混在一起披露,也就是说自2020年起,我们无法看到国窖系列产品的单独营收。不仅不开诚布公,反而更加遮遮掩掩。

国窖1573的故事打造的稀缺产能的概念,成就了国窖1573的成功,但是同时似乎限制了它的发展。管理层可以一直统一口径3000吨/年,然后等待供不应求,不断成功提价,随着时间推移,绝对是白酒高端中的高端。但是似乎管理层觉得这样太慢了,一边提价一边提产能那多快啊。

在2020年又研发出“窖泥复刻”技术。据泸州老窖的官方表述,30年的窖池只是优酒率低,并不影响国窖1573的品质。而依靠“窖泥复刻”等现代技术,新窖池也可以产出品质不低于30年窖龄的产品。在质量战线上,泸州老窖大力推动优质酒产能升级,能够确保每滴酒都是纯粮固态酿造。全行业还在产酒的90%以上的国家保护文物窖池在泸州老窖,各品种的老窖池群产生了不同特色的产香窖泥群。通过公司独有的窖泥嫁接技术的推行,新建上万口窖池出酒品质达到优质水平。

新窖池品质不低于30年窖池品质,30年窖池比得上百年窖池品质。窖泥复刻真是一项伟大的技术,一举攻克了浓香窖池不够老的难关。

现在到底有多少国窖1573是从百年窖池中产出的,除了公司自己,可能谁也搞不清楚。但是如果是这样对待消费者,这样对待自己的产品,只为了重回前三,当真浪费泸州老窖百年窖池群和深厚的底蕴。

三、结语

一个好的资产要走的远,要有良好的经营理念,靠谱的管理层,同时要有耐心。

好的品牌背后都有好故事,好故事可以一直讲,但是如果把故事讲烂了,品牌也会受损。

猜你喜欢

手上有个“通便穴”!便前按揉5分钟,赶走老便秘

4905

4905 3月8日券商今日金股:3份研报力推一股(名单)

1467 科拓生物(300858SZ):与润合供应链集团签订战略合作协议书

2048 金界传奇:黄金2500之上看加速上涨!

8637 兴欣新材(001358SZ):已累计回购028%股份

1669 现款宝马X3海外停产 国内将于明年一季度交付全新宝马X3

9341 深圳机场(000089)8月5日主力资金净卖出163873万元

8347 终南山夏日探秘:自然与人文的和谐交响

8264 2024年3月28日全国主要批发市场枣价格行情

2452 基金杠杆:撬动收益,风险与机遇并存

8322

十大配资平台app:风险与机遇并存的投资策略详解

正规网上股票配资平台:放大你的投资潜力,稳健驶向财富之路

加杠杆炒股:风险与机遇并存的双刃剑

实盘配资平台排名:避坑指南,助您投资之路乘风破浪!

证券投资公司:掘金市场的专业向导

大智慧配资:撬动财富杠杆,稳健投资致富路?

天风证券是小券商吗?

股票交易软件:你的投资利器,助你乘风破浪

如何做短线投资:日赚斗金的秘诀?

实盘配资平台如何验证:避开金融陷阱,守护你的投资