雷总你骗我!不是说亏钱造车吗,毛利率怎么这么高?

2024-12-09 【 字体:大 中 小 】

都记得雷总当年说的那句话吧。

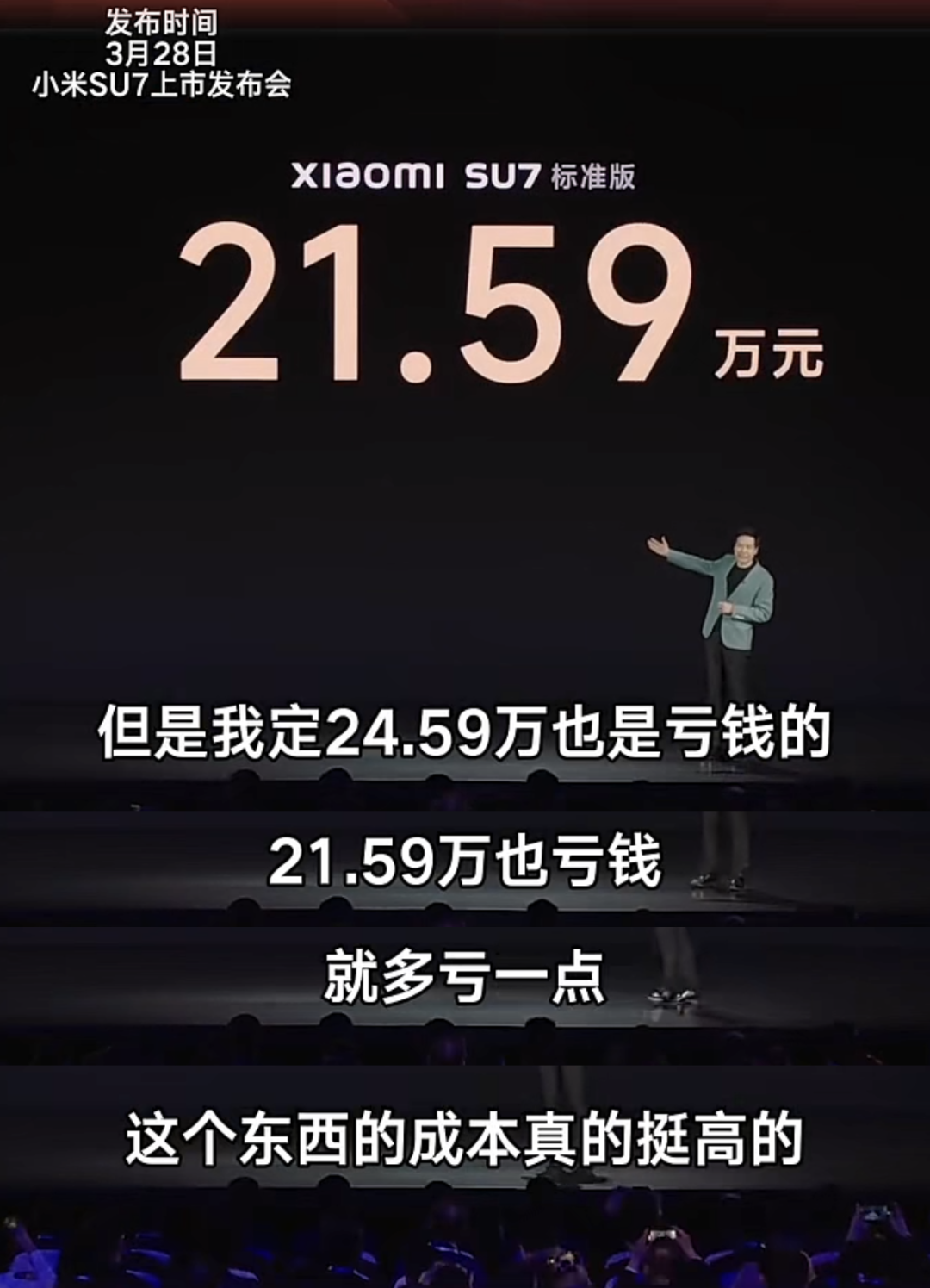

这东西成本真挺高的,定24.59万也是亏钱,定21.59万也亏钱,就多亏一点...

当时我还以为,电池啊、车子啊、人工加起来,小米SU7真的是亏本卖。

但没想到啊!哈哈~

小米发布了造车后的第一份业绩。

然后,工作群的反应是:

没错,小米整体业绩不仅没有被造车拖垮,反而更赚了!

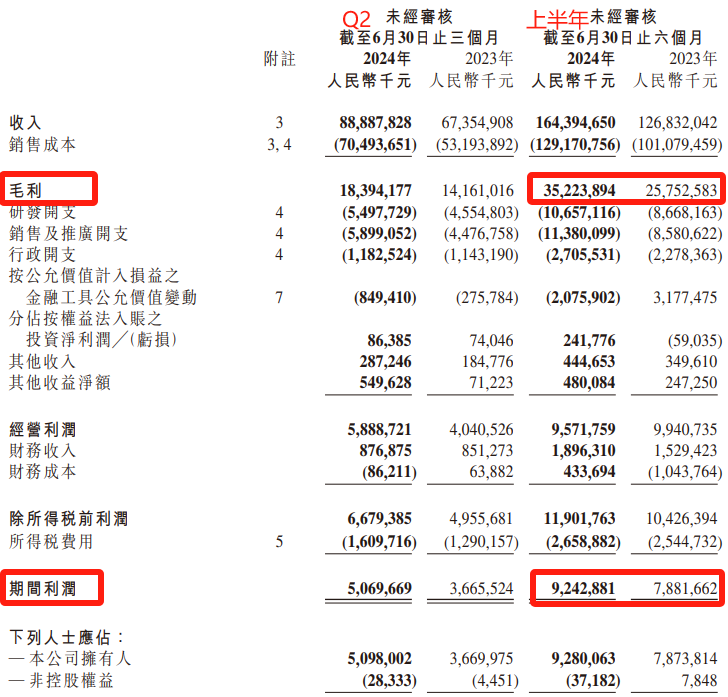

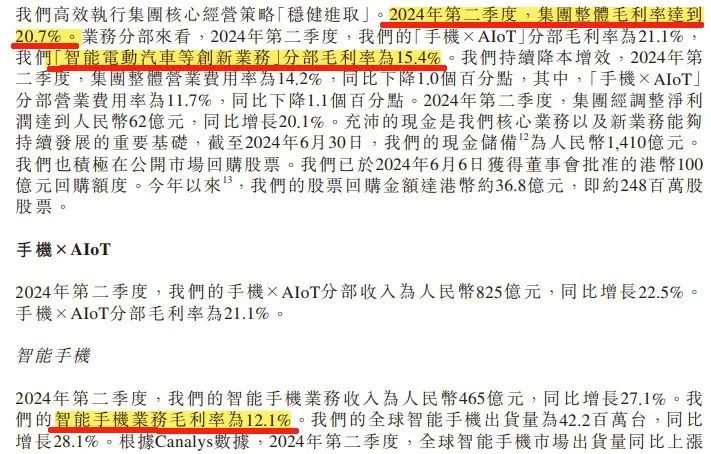

上半年收入1644亿,增长30%,毛利润352亿,同比多增了95亿!

净利润92.43亿,同比多增了13.6亿!

当然,小米汽车的业绩,也藏不住了。

没想到吧!

如果从毛利率来看,小米汽车的毛利率达到15.4%。

造车不仅没亏本,甚至还超过了手机业务!

不可思议!

毛利率15.4%,是什么概念呢?

我告诉你,小鹏、蔚来、零跑这些干了很多年的车企,遥遥落后。

甚至...直逼最赚钱的新能源车企——特斯拉(17.95%)。

乖乖,这可是...小米交付汽车的第一个季度啊。

15.4%的毛利率有多夸张?

这么说吧,好多新势力刚出来是,毛利只有3%左右,有些年份甚至是负数。

小鹏汽车季度财报

猫崽再对比了一下,发现一个震惊的情况:

小米汽车每造一辆车的成本是19.21万,在一众车企中造车成本最低。

哼哼,按照这成本来算,卖21.59万毛利就不亏钱了。

要是24.59万,那净利估计都不亏钱了。

每造一辆车的毛利润是3.5万,已经领先一众老前辈,极氪、小鹏、蔚来等。

在业绩发布会上,小米管理层也解释了“高毛利”的原因:

“汽车毛利率超出大家预期,主要是供应商给了很大支持和比较好的条件。希望用一个爆款车的量,打败其他车企多款车的量,将一款车的销量最大化,这是规模经济。”

更狂的是,小米管理层明确表示:后续造车毛利润率的趋势还会更好。

原因有三点:

1.后续部分标配可能会变成选配,毛利润会上来;

2.本来计划卖7万台,现在变12万台,量大后,毛利润会上来;

3.造车供应链会上来(造车成本继续优化),毛利会向好。

可谓是,供应商虽然可能苦哈哈,小米笑嘻嘻。

当然,小米造车,净利润还是亏的。

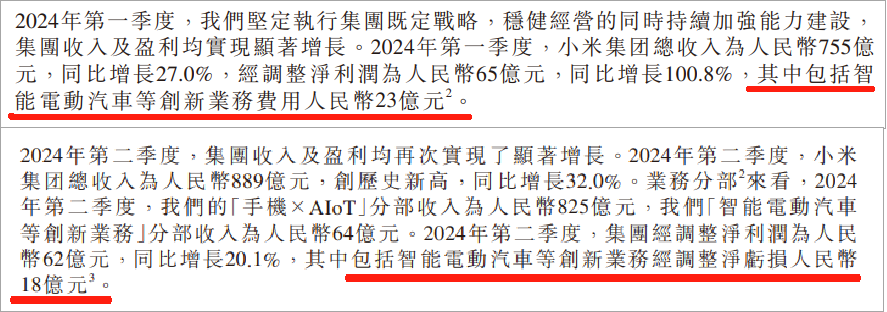

到第二季度,造车等创新业务亏了18个亿。

但如果小米汽车按照目前的销售势头。

量一上去,还真可能很快就能盈利了...

相比之下,部分友商现在还在每年百亿级别的亏,雷总还是会做生意。

在业绩电话会议中,小米领导层进一步透露,正在研究并开发新车。

上半年,小米集团的研发支出达到107亿,同比增长23%,研发投入集中在手机、汽车等方面。

小米集团的现金仍保持增长,截至6月末,现金及现金等价物为393亿。

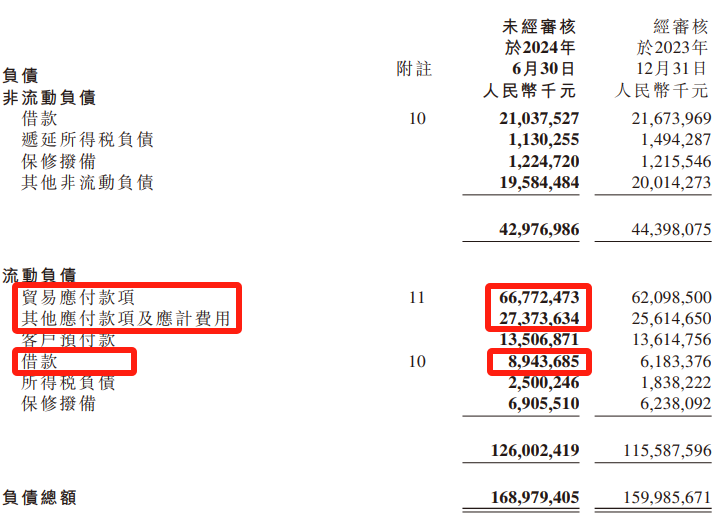

另外,短期借款有89.44亿,半年短债增超27亿,债务处于扩张状态。

但在贸易应付款及其他应付款和费用方面,小米集团仍背负着压力。

小米欠下供应商等主体的款,累计达到941亿。

最后来看看员工薪酬方面。

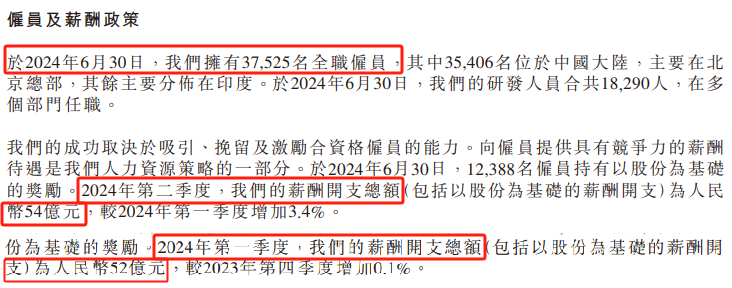

截至6月末,小米集团的员工人数为3.75万名,上半年扩招了近4千人。

其中研发扩招了490名员工,剩余扩招的3400多人,不知道是不是卖车的。

据说,小米卖车销售很爽,不需要怎么介绍,靠着雷军成功的营销,生意都是自动上门。

上半年,小米集团的薪酬开支合计为106亿元。

算下来,这半年,小米的人均薪酬可以达到28.25万,人均月薪4.7万左右,是鹅厂腾讯员工(人均月薪8.58万)的一半左右。

不得不说,从造车首份业绩来看,雷军的二次创业,还是可圈可点的。

估计会成为盈利最快的造车新势力。

猜你喜欢

诸葛关荣雪:关于2024年1月4日北京土拍的快评

7019

7019 房价降幅收窄 楼市趋稳态势有望逐步确立

827 厦门国际银行珠海分行:银警校共联手,护航平安校园

9587 金语梁言:非农数据后如期先跌后涨,525继续空。美盘后期策略

6834 羊城书展:四十三年历久弥新,全民阅读蔚然成风

3159 体悟春节里的文化味儿(今日谈)

7747 保山昆华医院靠谱口碑好评价高,有效才是硬道理

7251 法国巴黎银行:料港股大市短期17000至19000点上下 可趁低吸纳高息国企股

5132 老工业基地吉林延伸氢能产业链 绿能产品瞄准沿海市场

2641 股指期货每日观点20221128

8684

十大配资平台app:风险与机遇并存的投资策略详解

正规网上股票配资平台:放大你的投资潜力,稳健驶向财富之路

加杠杆炒股:风险与机遇并存的双刃剑

实盘配资平台排名:避坑指南,助您投资之路乘风破浪!

证券投资公司:掘金市场的专业向导

大智慧配资:撬动财富杠杆,稳健投资致富路?

天风证券是小券商吗?

股票交易软件:你的投资利器,助你乘风破浪

如何做短线投资:日赚斗金的秘诀?

实盘配资平台如何验证:避开金融陷阱,守护你的投资